Chuyển đổi số ngân hàng: 70% các dự án phát triển nội bộ đều thất bại

Chuyển đổi số ngân hàng: 70% các dự án phát triển nội bộ đều thất bại

Trong số các ngân hàng có quy mô vừa và lớn ở châu Á - Thái Bình Dương (APAC), 65% ngân hàng lựa chọn phát triển nội bộ để chuyển đổi số (CĐS). Tuy nhiên, 70% các dự án này đã thất bại do những nỗ lực nội bộ tốn kém và kéo dài.

Backbase, công ty tiên phong toàn cầu về Nền tảng ngân hàng số tương tác, vừa công bố Báo cáo IDC InfoBrief tập trung vào khu vực APAC. Báo cáo có tiêu đề "Đẩy nhanh quá trình chuyển đổi lấy khách hàng làm trung tâm bằng cách cân bằng giữa chiến lược xây dựng và mua mới - Phương pháp hợp tác hướng tới kiến trúc ngân hàng kỹ thuật số bền vững”.

Trải nghiệm số tại nhiều ngân hàng đang dưới mức mong đợi

Báo cáo chuyên sâu này thu thập thông tin chi tiết từ 125 ngân hàng và 316 CIO ở khu vực APAC, đưa ra góc nhìn về CĐS trong khu vực. Theo đó, trong số các ngân hàng có quy mô vừa và lớn ở APAC, 65% ngân hàng lựa chọn phát triển nội bộ để CĐS.

Tuy nhiên, 70% các dự án này đã thất bại do những nỗ lực nội bộ tốn kém và kéo dài. Trải nghiệm số tại nhiều ngân hàng ở APAC đang dưới mức mong đợi do hầu hết ngân hàng chưa tận dụng hết lợi ích của việc số hóa. Sự mất kết nối giữa ngân hàng và khách hàng đang ngày càng trở nên rõ ràng.

Nhiều ngân hàng ở APAC vẫn đang ở giai đoạn đầu của quá trình CĐS mặc dù đã bắt đầu thực hiện quá trình này từ những năm 2000, chưa tận dụng hết những lợi ích và chưa mang lại sự tương tác khách hàng kỹ thuật số thuyết phục.

Trong báo cáo IDC InfoBrief, Việt Nam được xếp vào nhóm “Nhà quan sát” cùng với Indonesia và Hong Kong. So với hai nước trên, xu hướng xây dựng và tốc độ CĐS của Việt Nam nằm ở giữa hai nước này. Các quốc gia trong nhóm này có đặc điểm là có vốn để đầu tư nhưng cần trợ giúp về phương hướng để chuyển sang nhóm “Nhà vô địch”.

Báo cáo IDC InfoBrief nhấn mạnh sự mất kết nối quan trọng giữa các ngân hàng và khách hàng, nơi hầu hết các sản phẩm và dịch vụ ngân hàng được xem là "tương tự nhau" và có nhiều hạn chế.

Khách hàng gặp nhiều bất tiện khi truy cập nhiều dịch vụ thông qua các giao diện khác nhau, thiếu cái nhìn thống nhất về danh mục đầu tư và phải trải qua quá trình thực hiện kéo dài. Nhu cầu phê duyệt tức thời và các quy trình kỹ thuật số tinh gọn vẫn chưa được đáp ứng, trong khi trải nghiệm được cá nhân hóa, phân khúc và các chương trình khuyến mãi có liên quan dựa trên phong cách sống, khoảnh khắc cuộc sống và mục tiêu của khách hàng tiếp tục bị thiếu hụt.

Ngoài ra, các hoạt động phụ trợ bị ảnh hưởng do thiếu sự hỗ trợ thông minh ở các trung tâm liên lạc, khiến khách hàng phải cung cấp lại thông tin với các nhân viên dịch vụ khác nhau do không có cái nhìn thống nhất toàn diện về khách hàng. Đây là kết quả của việc các ngân hàng tập trung vào việc huy động một lượng lớn nguồn lực để xây dựng nền tảng ngân hàng thay vì ưu tiên tạo ra các hành trình và trải nghiệm khách hàng khác biệt.

Các nghiên cứu thực tế từ IDC InfoBrief cho thấy một ngân hàng cấp 1 ở Việt Nam đã chi khoản tiền lớn trong 2 năm để xây dựng nền tảng của mình, trong khi một ngân hàng khác ở cấp tương tự đã đạt được kết quả bằng cách tận dụng chiến lược áp dụng và xây dựng và chỉ tốn một nửa thời gian. Điều đáng ngạc nhiên là 80% nền tảng tương tác kỹ thuật số được xây dựng nội bộ với ngân sách trên 10 triệu USD có hiệu suất kém và không mang lại tỷ suất lợi nhuận trên vốn mong muốn cho các sáng kiến kỹ thuật số.

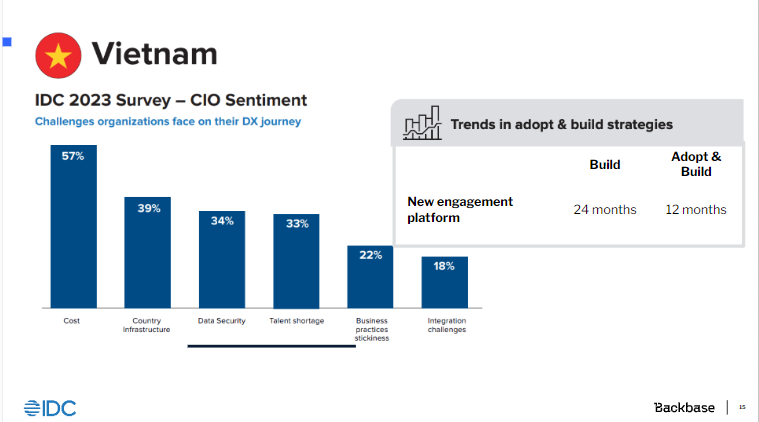

Theo báo cáo IDC InfoBrief, 3 khó khăn hàng đầu mà các tổ chức ở Việt Nam phải đối mặt trong quá trình CĐS bao gồm chi phí (57%), cơ sở hạ tầng quốc gia (39%) và bảo mật dữ liệu (34%).

Ông Ashish Kakar, Giám đốc nghiên cứu cấp cao của công ty nghiên cứu thị trường IDC cho biết “Xây dựng nội bộ đang là một chiến lược phổ biến của các ngân hàng, nhưng điều này không còn khả thi khi xét về tốc độ và quy mô cần thiết để đem lại lợi thế cạnh tranh. Sự phức tạp đi kèm với số lượng lớn các lớp dữ liệu, kênh, tính năng, hành trình tương tác với khách hàng và tích hợp với các hệ thống lõi nội bộ cần thiết hỗ trợ các hệ thống cũ và mới nhằm quản lý và điều phối một cách nhuần nhuyễn là điểm khiến việc triển khai nội bộ bị phá vỡ".

Thực hiện tư duy "áp dụng và xây dựng" trong CĐS

Ông Riddhi Dutta, Phó Chủ tịch khu vực Châu Á của công ty Backbase, cho biết Việt Nam hiện có tỉ lệ người dân sử dụng ứng dụng ngân hàng số lớn thứ hai trên toàn cầu. Với khoảng 30 triệu người dùng ngân hàng số trong nước và 90% giao dịch ngân hàng được quản lý qua các kênh kỹ thuật số, các ngân hàng không chỉ cần đổi mới ngân hàng số xung quanh khách hàng mà còn phải đổi mới theo tốc độ và quy mô lớn.

Các phân tích trong báo cáo IDC InfoBrief cho thấy cách tiếp cận “áp dụng và xây dựng” (adopt and build) là một giải pháp thực tế để các ngân hàng đẩy nhanh nỗ lực tiếp cận thị trường, phân biệt điểm nào là quan trọng thay vì tốn công sức sáng tạo lại những thứ vốn đã tồn tại từ con số 0.

Bằng cách áp dụng cách tiếp cận mới, các ngân hàng có thể đạt được thời gian đưa sản phẩm ra thị trường nhanh hơn 40%, trong đó các nền tảng ngân hàng tương tác kỹ thuật số có thể được ra mắt trong vòng 11 tháng so với 20 tháng theo cách truyền thống. Ngoài ra, các tiếp cận mới cũng chứng minh giúp tiết kiệm chi phí gấp 2,3 lần so với phương án tự nội bộ “xây dựng” truyền thống.

Ông Riddhi Dutta, Phó Chủ tịch khu vực châu Á của Backbase, cho biết: “Một nền tảng thực sự phải đáp ứng tất cả các yêu cầu từ phù hợp với thị trường, tính bảo mật và tuân thủ quy định cho đến sự linh hoạt và có thể tùy chỉnh để hỗ trợ các nhu cầu riêng biệt của mỗi ngân hàng”.

Thông qua 6 chỉ số chính - sự phù hợp và khác biệt hóa thị trường, rủi ro kế thừa, rủi ro xây dựng, thời gian đưa sản phẩm ra thị trường, hiện đại hóa nhân tài và bộ kỹ năng CNTT cũng như tuân thủ quy định, phương pháp “Áp dụng và xây dựng” được đánh giá cao nhất và đã cho thấy những lợi thế rõ ràng so với phương pháp “xây dựng” và “mua mới”.

Có 55,7% CIO tại Việt Nam bày tỏ mong muốn áp dụng phương pháp “áp dụng và xây dựng” trong quá trình chuyển đổi ngân hàng số, cao hơn tiêu chuẩn trung bình của APAC là 48%. Theo IDC InfoBrief, xu hướng áp dụng và xây dựng đã được thị trường chấp nhận rộng rãi.

Techcombank, một trong bốn ngân hàng hàng đầu Việt Nam xét về quy mô tài sản, là một ví dụ điển hình về chiến lược áp dụng và xây dựng. Ngân hàng được kiểm soát và toàn quyền tạo ra hành trình, sự tương tác và trải nghiệm ngân hàng kỹ thuật số khác biệt dành cho khách hàng, được đánh giá 4,8 sao trên App Store và 4,7 sao trên Google Play. Năm 2023, hai ngân hàng nữa tại Việt Nam – ABBANK và OCB – công bố đầu tư vào nền tảng ngân hàng tương tác.

Lãnh đạo Backbase cho biết hơn 150 ngân hàng hiện đại và có tầm nhìn dài hạn đã áp dụng và xây dựng sản phẩm dựa trên nền tảng ngân hàng tương tác của Backbase để tập trung vào các hành trình tương tác với khách hàng và kiến trúc ngân hàng xung quanh khách hàng của họ./.

-

300 chuyên gia APAC sẽ bàn luận về tương lai của ngành ngân hàng số

Trong ngày 23 - 24/08, Diễn đàn Ngân hàng số "Temenos Regional Forum 2023: ASEAN" dự kiến sẽ có hơn 300 khách mời là chuyên gia tiên phong chuyển đổi số (CĐS) ngân hàng. Đây là lần đầu tiên diễn đàn cấp Đông Nam Á này tổ chức tại Việt Nam.

OCB triển khai nền tảng ngân hàng tương tác Backbase để thu hút khách hàng

PVcomBank tích hợp linh hoạt hạ tầng và ứng dụng cho dịch vụ ngân hàng số

Ngân hàng Mở - Ngân hàng của nền kinh tế số

ABBank tăng tốc chuyển đổi ngân hàng số với nền tảng Backbase

Năm 2023, ngân hàng số dự báo tăng trưởng mạnh khu vực Đông Nam Á

Nguồn tin: ictvietnam.vn

Những tin mới hơn

Những tin cũ hơn

- Đang truy cập70

- Hôm nay15,531

- Tháng hiện tại1,076,283

- Tháng trước349,678

- Tổng lượt truy cập7,152,204